今年は「志向・思考・試行」。3つの「しこう」が重要視される年

2012年の景気動向を考察する

新年明けましておめでとうございます。

本ブログをご愛読頂き、ありがとうございます。

ブログに投稿するたびに、たくさんの読者の方から暖かいメッセージ、より深い知見・

考察や気付きを頂き、重ねて御礼申し上げます。本年も引き続き、独自の視点から

「ものづくり経営」について考察を重ねて参りたいと思いますので、倍旧のご愛顧を

賜りますようお願い申し上げます。

昨年の日本は本当に「 激動の1年 」だったと言える。

リーマンショックからようやく立ち直りの兆しが見えた日本経済であったが、

3月11日の東日本大震災、急激な円高、米国国債の格付け下落に伴うドル安、

ギリシャ・イタリアなどに端を発する欧州債権問題など、

企業経営を取り巻く環境としては、

3月以降に殆ど前向きな話が無かったというのが実態であろう。

これからの企業経営は、否が応でもグローバル化の影響を

前提として行わなければならない。

これは上記の円高、震災後のSCMの国際化などで顕著である。

弊社では製造業向けの生産管理システムを提供しているが、

最近の商談に出て来るRFP(提案依頼書)の95%には

「近い将来に英語や中国語などに対応できること」と言う要件が記載されている。

これは日本の製造業が今後の経営の活路の一端を

海外進出に求めている事の証左であろう。

しかし製造業の海外進出も、その形の変化が目立つ。

以前は海外で製造した部品を国内に持ち込むことも多かったが、

今後は地産地消を目的とした海外進出が増加して行くと思われる。

これは日本の国内市場の縮小を感じている企業が

海外市場に転ずる事を考えているからであろう。

今後のものづくり経営は、グローバル化を前提とし、

試行の繰返し段階である言えるだろう。

さて今回は「2012年の経済動向を考察する」と言うお題なので、

これからざっくりとした2012年に景況感について触れてみたい。

内閣府が昨年11月14日に 2011 年 7-9 月期

GDP1次速報値を公表したことを受けて、

銀行やシンクタンクをはじめとする民間調査機関が

「2011・2012 年度経済見通し」を発表した。

今回は、それらの中の22の民間調査機関やシンクタンクの経済動向見通しをもとに、

実質GDP(実質経済成長率)や今後の経済見通しについてまとめてみたい。

各調査機関の資料を総括すると、

2012年の日本経済は東日本大震災からの復興需要を下支えとして、

緩やかに景気回復が続くという見通し大勢を占めている。

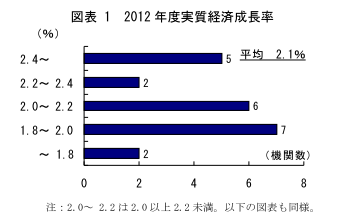

各機関の経済成長見通しを平均すると、

2011年度の実質GDP 成長率は+0.4%前後の低成長だったが、

2012年度の実質成長率は+1.4~+2.1%と再び高まると期待されている。

しかし,ギリシャに始まり、イタリアで深刻化している欧州の債務問題の深刻化や

夏を迎える国内においての再度の「電力不足問題」などの下振れリスクが懸念され、

日本経済の景気回復のシナリオが覆ってしまう可能性も否定できないと言える。

前述のように2011年 7-9月期の実質 GDP 成長率速報値は、前期比年率で

+6.0%(最終的には+5.6%で確定)と思いの外、高い数値となった。

これらには東日本大震災による混乱の一服感、復興需要への期待感、

地デジ化対応・住宅エコポイントなどの期間限定の経済刺激施策などによる

民間の駆け込み需要といった特殊な事情が要因である。

月次ベースの各経済指標での判断では、

米国や欧州経済の減速やそれに連動する円高、

国内経済刺激政策の効果剥落などを背景として、

回復ペースは大幅に鈍化しているのが現状であろう。

10月以降に大幅な増産が計画されていた国内自動車メーカー

(10000名規模の臨時工採用予定なども発表されていた)などでは、

タイの洪水の影響で部品調達支障や現地工場での減産を余儀なくされた。

このため、2011年10-12月期の成長率の大幅に低下を予想する向きもあり、

第一生命経済研究所や明治安田生命のように

マイナス成長に陥ると予想するシンクタンクもある(下図参照)。

2012年に入ってからの日本経済は欧州債務問題の深刻化で、

海外経済の大幅な減速を中心に、成長の押し下げリスクが残るが、

昨年の第3 次補正予算の執行などの押し上げ効果や復興需要本格化などを要因に、

日本経済は回復基調に復すると考えられている。

2012年上半期では、年率+2%超と潜在成長率を

大きく凌駕する成長を予測するシンクタンクも多数ある。

ただし欧州債務問題については、年末より深刻の度合いが高まっており、

今後も注視する必要がある。この問題が一層下振れした場合には

(1)イタリアに対する信用不安が高まる中、

欧州債務問題が世界的な金融危機へと発展する可能性。

(2)世界的な金融危機は回避できたとしても、欧州における財政・金融・経済の負の連鎖の強まり、米国経済の再減速、輸出の急減速や国際投資資金の流出などによる新興国経済の失速などから、世界経済が大幅に減速するリスク。

(出典:三菱総合研究所)

などの不確実性の高まりが懸念される。

実際、中国は昨年の実質成長率について年初の予測を下回る数値を公表したり、

ベトナムでの20%を超えるハイパーインフレなど、これまでの世界経済を牽引してきた

アジアの新興国経済減速の可能性にも注意を払いたい。

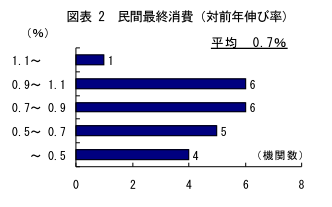

国内の最終民間消費については、子供手当てや扶養控除の見直し、

年金保険料の見直しなどの政策要因で下押しされて伸び悩みの予測が多い。

(下図参照)

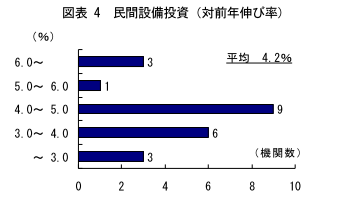

また民間設備投資については、昨年の企業業績が下方修正されたことから、

当面は抑制傾向が続くとみられている一方、

復興需要の本格化や電力不足問題によって、

省エネ・節電対策への投資が増加するほか,海外経済が持ち直せば、

企業業績も大きく回復するとの想定から、

2012 年度の設備投資は堅調に推移するとの見方が多い。(平均:+4.2%)

ただし、「新興国の成長期待を背景に、震災前から趨勢的に増加傾向にあった海外投資の動きが、円高や電力問題によって加速する可能性」(三菱総合研究所)は

高まっており、海外投資に比べて国内投資は盛り上がりに欠ける展開になるとの指摘もある。

帝国データバンクの2012年の景気見通し調査(調査期間は2011年11月17日~30日。

調査対象は全国2万3170社で、有効回答企業数は1万695社(回答率46.2%))では

「悪化」局面を見込む企業が同33.4%(3,574社)となり、

2011年の景気動向から9.4ポイント減少した。

また、2012年の景気を「踊り場」局面と予想する企業は2011年より

5.8ポイント低い同31.6%(3,384社)となっており、「回復」局面は

同11.3%(1,207社)と7.4ポイント増加した。

「回復」局面を見込む企業が1割を超えるのは、

2007年の景気見通し(13.2%、2006年11月調査)以来5年ぶりとなった。

また景気回復のために必要な政策、「円高対策」が50.2%で最多となっている。

これまで分かるように2012年については「不確実な1年」となりそうである。

しかしこれまでの成長企業の歴史を見ると、

この不確実な時代に大きな成長を遂げた企業が多いことも事実であり、

本当の企業力、経営力が評価される1年となるのではなかろうか。

個人的には「志向・思考・試行」。3つの「しこう」が重要視される年になると考えている。