セミナーや講演会、大学の講義などでずっと言い続けてきたことがある。「現実化する日本の後退国化」という話である。

日本では2000年から2020年までの20年間に全くGDPの成長が無い。この20年間で、中国は12倍、インドは6倍、隣国の韓国も3倍に近い成長を遂げ、世界全体としても約2.5倍の成長をしたのに、日本は0%であった。

世界の国は大きく分けると「先進国」と「新興国」の2つに大別される。日本は長らくの間、先進国に分類されてきたし、現在でも先進国であるという国民の自認もあるだろう。しかし、21世紀の当初は世界第2位だった日本のGDPは2010年に中国に抜かれて、第3位に転落した。当時の中国の成長は凄まじかったし、人口や資源などの規模の違いもあり、日本が中国に順位を明け渡したことは驚きではなく、当然と考える向きも多かったように思う。

2010年以降、日本は「凡庸な先進国」として、GDP世界第3位の経済大国と言われていたのだが、ついに2023年、ドイツに追い抜かれることがIMFの発表で確実となった。2023年の日本の名目GDPはドルベースで4.2兆ドル余り、一方ドイツは4.4兆ドルを上回ると見られている。この背景は円安やドイツの急激なインフレなどの要因があると考えられるが、日本の経済力の弱体化は厳然としており、ウクライナ進攻の影響で経済が低迷しているドイツにすら順位を明け渡してしまうことになっているのが現実である。

日本の場合、人口減少と高齢化による市場の縮小が経済後退の最大の要因とされてきたが、ドイツが日本の3分の2程度の人口であることを考えれば、必ずしもその要因が当てはまると言えず、問題は別のところにあると考えざるを得ない。その一つが賃金の伸長率であり、ここ30年間でドイツは名目賃金を2.1倍に伸ばしたのに対し、日本は1.1倍でしかないことは特筆される。11月1週目に台湾に行ってきたが、1人あたりの名目GDPは日本とほとんど変わらないにも拘らず、この円安の最中でも台湾は物価が高いと感じることが多かった。ここ30年、日本は賃金が上がらなかった故、必然的に物価も上がらなかったのである。

また経済低成長の中で、教育や研究開発に十分な投資が行われてこなかったことも、日本が後退する要因となっているのではないだろうか。特にDXなどデジタル競合力が求められる分野における日本の立ち遅れは否めない。スイスのローザンヌに拠点を置くビジネススクール・国際経営開発研究所 (IMD)が発表する世界競争力ランキングも順位を落とし、ここ数年、過去最低位を更新し続けている。

これが冒頭に書いた「日本の後退国化」である。先進国でもなく、新興国でもなく、ただ後退を余儀なくされ、ひたすらに順位を下げていく運命の国、それが今の日本であると言わざるを得ない。さらに、この後退国化は進行すると予測されている。2023年に名目GDPが世界第4位に落ちる日本であるが、IMFの予測では、2026年には日本はインドにも抜かれ、第5位に後退するとされている。ドイツに抜かれてから、僅か3年でのさらなる凋落である。

日本はどこまで後退していくのだろう。G7に名を残せるのもいつまでだろうか?

2050年には、GDPはメキシコにも抜かれて10位前後になるという予測もある。抜本的な経済改革や産業構造改革、賃金是正などが無い限り、日本の凋落は続くと無力な自分に焦りを感じるができることからやっていくと決めている。

さて、今回は前段が長くなってしまったが、本来の生産管理史(改善の系譜)に入っていく。今回の改善の系譜では、「標準原価計算の近代化」に関して論じてみたい。

生産管理システム導入にはいくつかの目的があるが、その中でも最も重要な目的の一つは「原価計算」もしくは「原価管理」にあるといっても良いだろう。生産管理システムを導入する企業は必ず、正しい原価の状況把握や予算(予定原価)に基づいた生産統制、全社や部門での計画的な利益創出を目指すはずであり、生産管理とは原価管理と表裏一体であるといえる。

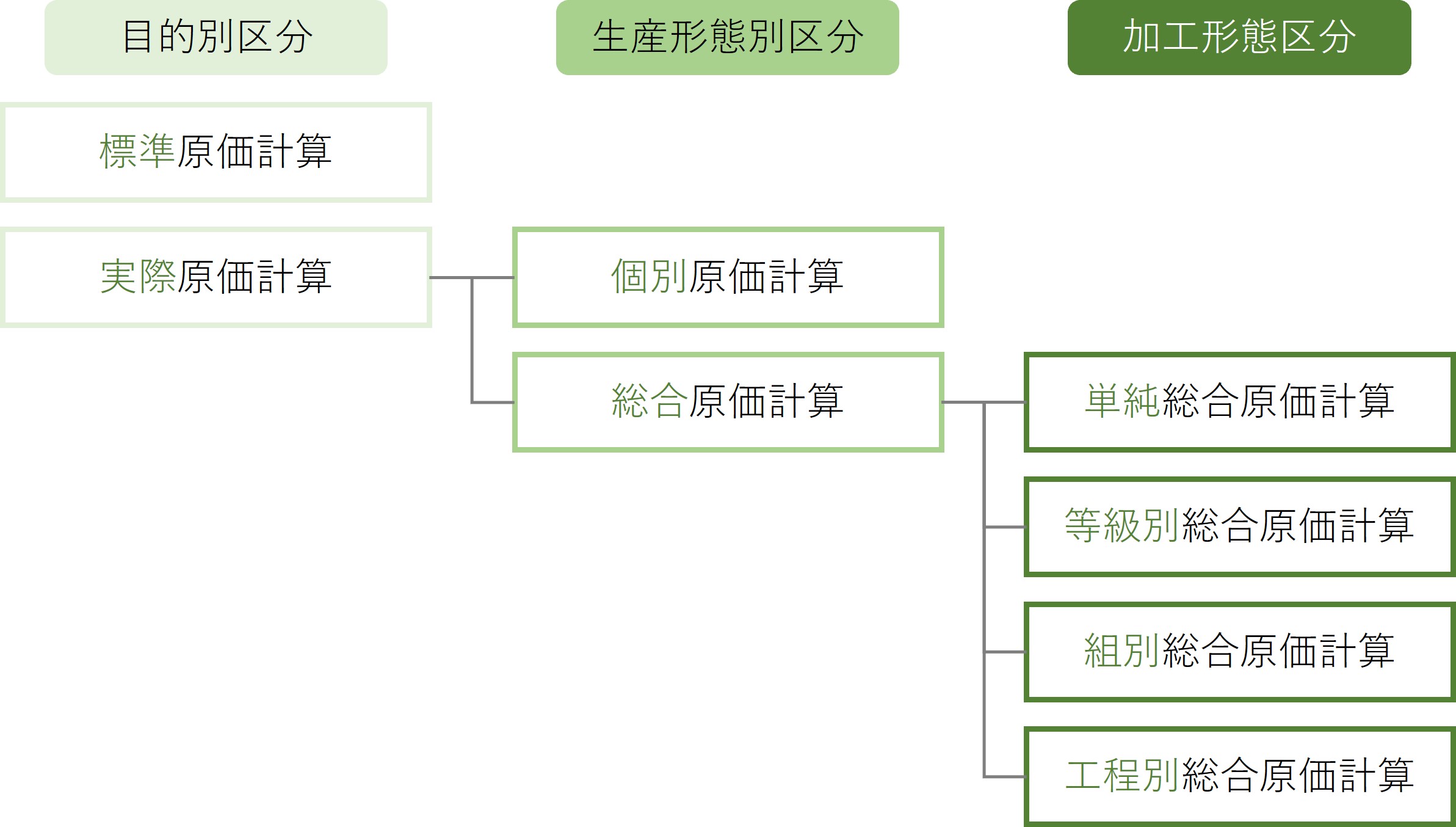

このような生産管理の主たる目的でもある原価計算であるが、以下の3つに大別することができる。

1.実際原価計算(実際にかかった費用を原価として計上して計算する方法)

2.標準原価計算(目安の原価を計算し、利益、粗利を算出できるようにする方法)

3.直接原価計算(実際原価を固定費と変動費に分けて計算する原価計算方法)

原価計算が登場する前は、商的工業簿記といわれる記入法で管理が行われていた。いわば「どんぶり勘定」といわれるもので、大きな企業には適さなかったが、比較的規模の小さな規模の企業には一定の割合での適合性を有した管理技法であった。しかし、産業革命で近代的工業制度に転換する企業の増大に伴って、商的工業簿記が陳腐化した。実際にかかった原価を測定するための技法として、1870年頃、イギリスで標準原価計算の源流になる考え方が登場し、後にハリントン・エマーソンによって体系立てられ纏められたのが、標準原価計算(原価計算の近代化)への大きな流れである。

まず、最初に体系的に重要な研究を行ったのが、パーシー・ロングミール(Percy Longmuir)である。1902年、「鉄工場原価の記録と解明」という論文で、自身の技師としての経験をベースとした労務費管理に重点を置いた原価計算手法を提案した。入念に設定された実績原価を測定し、生じた原価差異を労働生産性判定のために利用することの必要性を説いた。次に、ジョン・ウイットモア(John Whitmore)が1908年に論文を発表したが、この場合も一般の実際原価計算制度に対する不満が標準原価計算の研究に繋がった。ウイットモアは特定期間に発生した原価を直ちに製品に按分することに否定的で、必要な原価を計算し、個々の製品に按分することを正しいとした。

上記以外にも、1903年、ヘンリー・ヘス(Henry Hess)の変動予算の基本的概念および方法の確立とコストコントロールへの適用の可能性の研究や、1911年、スターリング・バンネル(Sterling Bunnel)の製造間接費の固定予算に関する研究などが代表的なものとしてある。こうした研究や論文を経て、原価計算は前述の標準原価計算の生みの親といわれるハリントン・エマーソン(Harington Emerson)が科学的管理法を中心とした近代的な標準原価計算へと進化いく。

標準原価計算以前の原価計算は、原価に影響を及ぼす偶然的な変化(価格、能率、操業度など)に左右され発生した歴史的原価(実際原価)を積み上げ、積算していたが、このルールでは、目標利益を獲得するための目標原価を達成するには偶発的な幸運に依存するしかなかった。そこで当時、主流となりつつあったテイラーの科学的管理法に基づいた目標原価では科学的・統計的に算出して「標準原価」とし、「実際原価」との差分をいかに詰めるかを製造現場で追求する原価計算管理手法が一般的となった。それが、近代的な標準原価計算である。

このように標準原価計算は一朝一夕で確立したものではなく、いくつかの重要な研究や論文発表を経てもたらされたものであった。この当時、製造業においては「実際原価」による管理が中心であったが、エマーソンによると実際原価計算は作業が完了してから原価や利益を確認する方法であり、標準原価計算は作業が着手する前に確認する方法であると定義した。また標準原価計算は少数の極めて大規模なプラントで使用され、実際に大きな効果が出ていることを強調した。標準原価計算は、単にコストが作業開始以前に把握できるだけではなく、集計されたコストが単一もしくは無数の異なった要素の総計としての単位ごとに、<1>標準的費用 <2>回避可能な損失、に区別された実際原価に分類・集計できると挙げている。エマーソンはこの分類によるコスト分析による、あらゆる種類の非能率的条件を極めて厳格に除去することを促進するとしている。

エマーソンの標準原価計算の近代化以降、原価計算手法は経営環境やデジタル機器の発達などによって進化していくことになる。

最後に、エマーソンと彼のバイオグラフィーについて少し解説をする。

ハリントン・エマーソンは1853年、米国ニュージャージー州トレントン生まれのエンジニア兼管理コンサルタントであり、テイラーが進めていた科学的管理法の推進者である。エマーソンは前述の標準原価計算の近代化以外にも「効率の12の原則」などがあり、組織が時間とコストを節約して競争力を高める新手法の採用を強力に推進した。エマーソンは「効率化」を主たるテーマとしたため、テイラーの科学的管理法と重複する点もあったが、テイラーの主張する効率は本質的に技術的なものであり、個々の生産プロセスの確立を目指すことに対し、エマーソンはより包括的で、組織全体を網羅的な対象としている点が異なる。具体的には組織形態、動機付け、トレーニング、品質基準などのアイデアが含まれる。

事業面ではエマソン社を設立。輸送、産業、通信の分野において海外に関連するプロジェクトで大きな成功を収めたが、1925年にパートナーとの問題のために水泡に帰してしまう。晩年のエマーソンは自伝やエッセイを通じて、自分の功績を記録した。標準原価計算方法の基礎は後世に発展的に引き継がれ、1992年、ロバート・S・キャプラン(Robert S. Kaplan)、デイビット・P・ノートン(David P. Norton)のバランスト・スコアカードの考案などに受け継がれた。

標準原価とは、「標準的な製造原価」であり、「一種の目標値」である。

標準原価計算を導入することで、効果的な原価管理実現のためのデータを準備することが可能となり、予算編成の指標として活用することができるので、標準原価計算を導入する企業は多い。また、デジタル技術の発展は原価計算の発展にも大きな貢献があり、原価計算の精緻度は毎年向上している。今後はAIなどを利用した新しい原価計算手法が実現するものと考えられ、スマートファクトリー経営の基軸を担うものと期待される。

2023年11月 抱 厚志